Sääntöjä noudattaen mutta omaa asiaa ajaen II: jo tapahtuneen esittäminen ja selittäminen eli Impression management

Tämä on toinen osa kaksiosaisesta blogista, jossa käsitellään raportoinnin tarkoitushakuista selittämistä ja esittämistä. Ensimmäinen osa, Earnings management, keskittyy siihen miten raportointiin vaikuttavia tapahtumia ohjaillaan ja toteutuneita tapahtumia kirjataan oman edun mukaisella tavalla.

Suorituksia mitataan yleensä numeerisin mittarein ja taloudellista suoritusta rahamääräisin numeroin. Numeroiden raportoinnissa on selkeät säännöt siitä miten tulot, menot, omaisuuserät, velat ja pääoma esitetään ja miten niihin liittyvät huomionarvoiset seikat selitetään. Eri yksiköiden vertailu käy helposti ja luotettavasti, kun kaikki toimivat samojen sääntöjen mukaan.

Vai onko kaikki sittenkään täysin läpinäkyvää ja neutraalia?

Sääntöjen puitteissa tapahtuvaa raportoinnin ja kirjattavien tapahtumien ohjailua, joka tehdään jotain tiettyä tarkoitusta ajatellen, kutsutaan Earnings Managementiksi (EM). Sitä on käsitelty tämän blogin toisessa osassa. Kun raportointi esitetään, pitää olennaiset seikat selittää, oli se sitten sisäistä kuukausi- tai muuta raportointia tai vuosi- tai välitilinpäätösraportointia. Raportoinnin tekijöillä ja varsinkin sen esittäjillä on laajat mahdollisuudet valita raportoinnin esitystapa ja siihen liittyvät selitykset. Kun esitystapa ja selitykset ovat tarkoitushakuisia raportoinnin esittäjän omien tarkoitusperien tukemiseksi, puhutaan Impression Managementista (IM). IM:n tarkoituksena on antaa haluttu, positiivinen kuva omasta suorituksesta ja vakuuttaa raportoinnin käyttäjä siitä, että annettu kuva on oikea, vaikka raportoinnista voisi muuta päätellä.

Syyt IM:n käyttöön ovat moninaiset, mutta tulos on aina sama: raportoinnin esitystapa ja sen selittäminen poikkeaa neutraalilla tavalla tehdystä. IM:ia voi soveltaa kaikkien rahamääräisten (tulos, tase, kassavirta) raporttien lisäksi myös oikeastaan kaikkeen muuhunkin raportointiin. Esitystavan valinta ja raportin selitykset koskevat samalla tavalla investointeja, henkilömääriä, tuotantolukuja, ympäristö-, työsuojelu- ja muita vastuullisuuteen kuuluvia asioita tai vaikkapa ison projektin aikataulun venymistä. IM liittyy läheisesti viherpesuun (greenwashing) eli ympäristöasioiden ja valkopesuun (whitewashing), eli yleensä ongelmien kosmeettiseen hoitamiseen ja niiden selittämiseen parhain päin.

Merkittäviä syitä IM:n käyttöön ovat paljolti samat kuin EM:kin käyttöön liittyvät, eli oman edun tavoittelu esimerkiksi oman aseman pönkittämiseksi tai oman yksikön edun tavoittelu liioittelemalla onnistumisia tai kuvaamalla tavanomaista suoritusta onnistumiseksi, tai toisaalta vähättelemällä tai kokonaan unohtamalla epäonnistumiset ja tavoitteista jäämiset, tai sitten mukavuudenhalu selittämällä tai selittämättä jättämällä budjettieroja tai ennustepoikkeamia.

IM:llä voidaan pyrkiä antamaan epätarkka tai vinoutunut kuva raportoidusta suorituksesta tai sitten sinällään esittämään oikea kuva tuloksista, mutta selittämällä se itselle edullisella tavalla. IM perustuu siihen, että raportoinnin esittäjä ennakoi raportoinnin käyttäjien reaktioita ja mielenkiinnon kohteita ja valitsee esitystavan ja selitykset niin, että käyttäjien uskotaan saavan raportoinnista esittäjän haluaman kuvan ja tulkinnan.

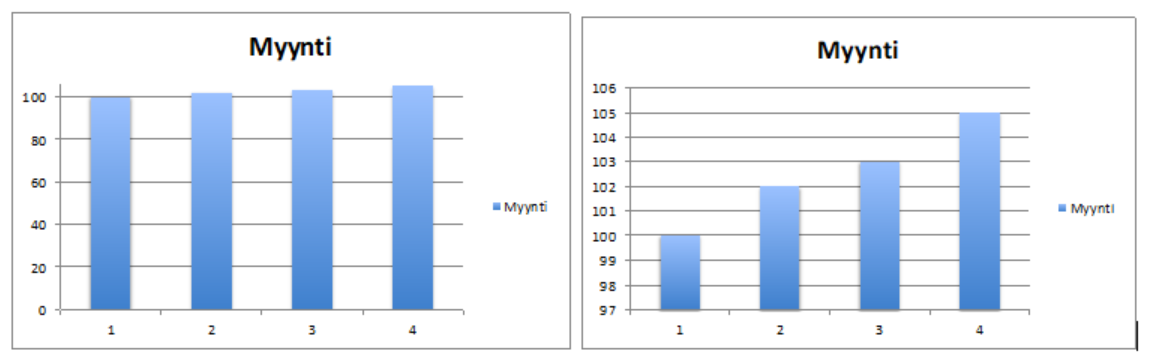

Epätarkka tai vinoutunut kuva voidaan saada aikaan valitsemalla raportoitavat luvut omaa suoritusta tukevalla tavalla, esimerkiksi jättämällä pois itse valitut kertaluonteiset erät tai käyttäen ei-IFRS-lukuja tai muita standardiraportoinnista poikkeavia perusteita. Toisekseen raportoinnin visuaalinen esitystapa vaikuttaa siihen miltä suoritus näyttää. Käyttämällä epätavallisia lukuasteikoita tai lukemavälejä, esittämällä taulukoiden sijaan diagrammeja – tai päinvastoin – tai jättämällä jotain esittämättä voidaan luoda vaikutelma siitä, että suoritus on ollut parempi kuin mitä tavanomaiset esitystavat olisivat osoittaneet.

Kuva: Asteikon aloituspisteen valinnalla saadaan sama kehitys näyttämään erilaiselta.

Sinällään neutraalisti tehdyn ja esitetyn (jos esitystavasta ei voi esimerkiksi konsernin sääntöjen takia poiketa) raportoinnin selittämisessä voidaan käyttää kaikkia retoriikan keinoja halutun mielikuvan luomiseksi ja vahvistamiseksi. Sanavalinnat voivat olla neutraaleja tai persoonapronomineja (minä, me) viljeleviä sen mukaan, miten omaa suoritusta halutaan tuoda esille tai häivyttää. Omaa suoritusta korostamaan valitaan vahvoja termejä (erinomainen, vahva, loistava) ja tekemistä kuvastavia verbejä (tavoitteet, saavuttaminen, pyrkimys, voittaminen). Asioiden yksinkertaistaminen tai monimutkaistaminen voi palvella tarkoitusta, samoin kuin olosuhteiden negatiivinen kuvaaminen (haastava, vaikea, kireä). Tyypillistä on myös kuvaan sopimattomien seikkojen jättäminen kokonaan mainitsematta.

IM:n havaitseminen saattaa olla hankalaa ja vaikka vinoutumia raportoinnin esitys- ja selitystavoissa havaittaisiinkin, eivät havainnot useinkaan johda toimenpiteisiin, koska niitä ei pidetä merkittävinä tai laajalle levinneinä. Tilintarkastus ei juurikaan IM:iin puutu, koska niin kauan kun selitykset eivät ole valheellisia ja kaikki olennainen on jollain tavoin selitetty, ei tilintarkastuksessa seuraa huomioita, vaikka selitykset eivät olisikaan samantasoisia tai yhtä laajoja. Lisäksi sisäinen raportointi kuukausitasolla jää kokonaan tilintarkastuksen ulkopuolelle. Tämä asettaa sisäisen tarkastuksen avainasemaan paitsi konsernin yhtenäisten sääntöjen ja käytäntöjen noudattamisen tarkastajana, myös esitystapojen ja raportoinnin selitysten taustojen selvittäjänä ja käytännöistä aiheutuvien vääristymien korjausesitysten tekijänä.

Timo Punkari, 3.9.2019 – timo.punkari @ meletre.fi

Earnings management ja impression management ovat 8.10.19 järjestettävän koulutustilaisuuden keskeisiä aiheita. ”Mitä lukujen takana todella on – Taloudellisen raportoinnin ongelmakohtia ja riskejä” – seminaari perehdyttää myös raportoinnin rakenteeseen ja siihen miten ongelmakohtia voidaan havaita ja mitä niille voi tehdä.

Kirjoittaja on toiminut pitkään isojen ja pienempien konsernin taloushallinnossa, ja on nyt oman pienen kansainväliseen toimintaan painottuvien toimistojensa vetäjä. Hän on Suomen ja UK:n IIA:n jäsen ja tilintarkastaja Suomessa (KHT) ja UK:ssa (FCCA). Kirjoittajalla on pitkä kokemus niin talouden kuin vastuullisuusraportoinnistakin kaikista näkökulmista joka organisaatiotasolla ja useissa maissa, itse tehden, omassa organisaatiossa teettäen, muiden raportteja lukien, raportoinnin kehittäjänä ja konsultoijana, raportoinnin tarkastajana tilintarkastuksissa ja sisäisessä tarkastuksessa.

Avaa koko näytössä