Sääntöjä noudattaen mutta omaa asiaa ajaen I: kirjattavien tapahtumien ohjailu ja kirjaustavat eli Earnings management

Tämä on ensimmäinen osa kaksiosaisesta blogista, jossa käsitellään raportointiin vaikuttavia tarkoitushakuisia toimenpiteitä ja tapahtumien kirjaamista. Toinen osa, Impression management, keskittyy siihen miten jo tapahtunutta ja kirjattua raportointia esitetään ja selitetään omaksi eduksi.

Suorituksia mitataan yleensä numeerisin mittarein ja taloudellista suoritusta rahamääräisin numeroin. Numeroiden raportoinnissa on selkeät säännöt siitä miten tulot, menot, omaisuuserät, velat ja pääoma on kirjattava. Eri yksiköiden vertailu käy helposti ja luotettavasti, kun ”numerot eivät valehtele”.

Vai onko kaikki sittenkään täysin läpinäkyvää ja neutraalia? Lukujen kirjaajilla ja kirjausperusteista vastaavilla päälliköillä ja johtajilla on sääntöjen puitteista eli väärinkäytöksiin menemättä paljon valtaa päättää, millaisia tapahtumia toteutetaan, milloin tapahtumat kirjataan ja miten ne kirjataan.

Earnings managementin (EM) määrittelyt ovat jonkun verran vaihtelevia, mutta yleensä sillä tarkoitetaan sellaista sääntöjen puitteissa tapahtuvaa raportoinnin ja kirjattavien tapahtumien ohjailua, joka tehdään jotain tiettyä tarkoitusta ajatellen. EM:sta tehty tutkimus osoittaa, että EM on yleistä ja että sitä käytetään kaikilla organisaatiotasoilla, pienimmistä tulosyksiköistä aina julkisiin konsernitilinpäätöksiin. Syyt EM:n käyttöön ovat moninaiset, mutta tulos on aina sama: esitetty raportointi poikkeaa neutraalilla tavalla tehdystä tuloksen, taseen, kassavirran tai kaikkien näiden osalta. Merkittäviä syitä EM:n käyttöön ovat oman edun tavoittelu esimerkiksi bonusten saavuttamiseksi, oman yksikön edun tavoittelu vaikkapa pysymällä budjetissa, tai sitten mukavuudenhalu tasoittamalla lukuja niin ettei budjettieroja tai ennustepoikkeamia tarvitse selittää organisaatiossa ylemmäs tai analyytikoille pörssiyhtiössä.

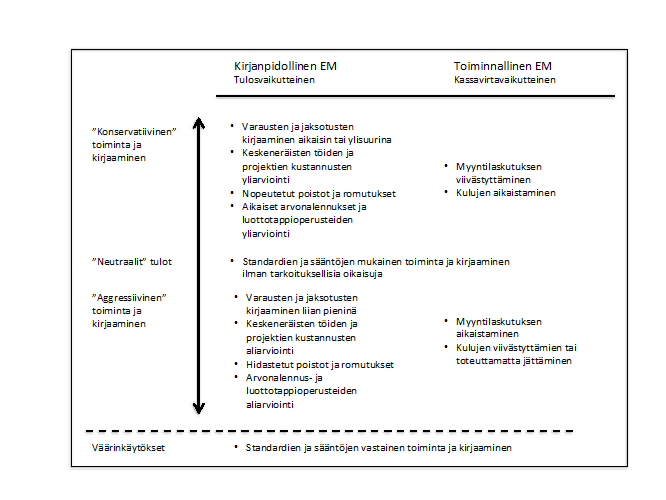

EM jaetaan konservatiiviseen ja aggressiiviseen kirjauskäytäntöön sen mukaan haetaanko varovaisuutta ja varautumista kaikkeen vai optimistista näkemystä asioista. Menetelmien osalta EM voidaan jakaa kirjanpidolliseen ja toiminnalliseen tulojen käsittelyyn.

Konservatiivinen EM tarkoittaa kulujen yliarvostamista tai aikaistamista tai myynnin viivästyttämistä niin, että esitetty tulos tai kassavirta on neutraalia menettelyä huonompi tai tase heikompi. Aggressiivinen EM parantaa tulosta, kassavirtaa tai taserakennetta tai näiden yhdistelmiä kuluja aliarvostamalla tai niitä kokonaan välttämällä tai myyntiä aikaistamalla.

Konservatiivisuus katsotaan usein hyveeksi, joten konservatiivista EM:ia ei aina pidetä kyseenalaisena, mutta sekin vääristää aina vertailukelpoisuutta. Lisäksi konservatismi voi ajallisesti edeltää aggressiivista EM:ia, jos ensin tehdään arvonalennus, joka seuraavalla kaudella palautetaan. Tähän voi olla syynä esimerkiksi yhden kauden muutenkin huonon tuloksen painaminen vielä alemmas, jotta seuraava kausi saadaan helpommin näyttämään paremmalta. Konservatiivinen EM ei yleensä voi johtaa rankaistaviin väärinkäytöksiin toisin kuin aggressiivinen EM, joka äärimmäisyyksiin vietynä johtaa sääntöjen ja määräysten rikkomiseen.

Kirjanpidollisessa EM:ssa tehdään sellaisia kirjauksia, jotka eivät sinällään ole säännösten vastaisia, mutta joita ei ilman EM-pyrkimyksiä tehtäisi. Tavallisia kohteita ovat varaukset ja taseen vastaavaa-puolen arvostaminen ja kulutilit. Kaikkia voidaan käyttää niin kuukausiraportoinnissa kuin väli- ja tilinpäätöksissä, vaikka varausten ja kulutilien käyttö onkin kuukausiraportoinnissa yksinkertaisempaa ja siten yleisempää. Varauksia voidaan tehdä ja purkaa sen mukaan millaista tulosta halutaan näyttää. Tase-erien arvostuksessa varaston arvostusta voidaan muuttaa tarkoituksellisesti ja omaisuuserien arvonalennuksia tehdä tai olla tekemättä sen mukaan mihin suuntaan tulosta halutaan ohjata. Kulutien valinnalla voidaan kirjaukset tehdä niin että valittujen kululajien määrät saadaan halutuksi siirtämällä kuluja sellaisille tileille, jonka budjeteissa on varaa, tai joita ei seurata yhtä aktiivisesti. Kirjanpidollisen EM:n kirjauksilla ei ole kassavirtavaikutusta.

Toiminnallisessa EM:ssa ohjataan tapahtumia niin, että päästään haluttuun lopputulokseen. Tyypillisiä keinoja ovat sekä myyntilaskutuksen että kulujen siirtäminen aikaisemmaksi tai myöhemmäksi joko sopimuksellisesti tai itse siirtämällä toimituksia tai hankintoja. Voidaan myös päättää ostamisen ja vuokraamisen välillä muustakin kuin kokonaisuudelle edullisimmasta syystä. Asiakkaan kanssa voidaan sopia laskutushetken muuttamisesta esimerkiksi laskuttamalla EXW-toimitusehdon (tehtaalla) mukaan, jos tavallisesti on toimittu DDU:n (asiakkaalla) pohjalta ja iso toimitus saadaan siten kirjattua aikaisemmalle kaudelle. Kuluja voidaan myöhentää tai jättää kokonaan pois esimerkiksi kunnossapito-ohjelmia muuttamalla tai vähentämällä markkinointia tavanomaisesta. Jos käyttöomaisuuden hankinta ja vuokraus käsitellään eri tavoin kirjanpidossa, voidaan ylempiä katetasoja parantaa ostamalla hyödyke vuokraamisen sijaan, koska poistot tulevat tuloslaskelmassa alemmas kuin vuokrakulut. Toiminnallisilla EM-päätöksillä on myös kassavirtavaikutus.

EM:n havaitseminen saattaa olla hankalaa ja vaikka vinoutumia kirjaamistavoissa havaittaisiinkin, eivät havainnot useinkaan johda toimenpiteisiin, koska niitä ei pidetä merkittävinä tai laajalle levinneinä. Tilintarkastus ei juurikaan EM:iin puutu, koska niin kauan kun pysytään sääntöjen ja konsernin kirjausohjeiden sisällä, ei tilintarkastuksessa seuraa huomioita. Lisäksi sisäinen raportointi kuukausitasolla jää kokonaan tilintarkastuksen ulkopuolelle. Tämä asettaa sisäisen tarkastuksen avainasemaan paitsi konsernin yhtenäisten sääntöjen ja käytäntöjen noudattamisen tarkastajana, myös säännöistä seuraavien ja käytännöistä aiheutuvien vääristymien korjausesitysten tekijänä.

Timo Punkari, 3.9.2019 – timo.punkari @ meletre.fi

Earnings management ja impression management ovat 8.10.19 järjestettävän koulutustilaisuuden keskeisiä aiheita. ”Mitä lukujen takana todella on – Taloudellisen raportoinnin ongelmakohtia ja riskejä” – seminaari perehdyttää myös raportoinnin rakenteeseen ja siihen miten ongelmakohtia voidaan havaita ja mitä niille voi tehdä.

Kirjoittaja on toiminut pitkään isojen ja pienempien konsernin taloushallinnossa, ja on nyt oman pienen kansainväliseen toimintaan painottuvien toimistojensa vetäjä. Hän on Suomen ja UK:n IIA:n jäsen ja tilintarkastaja Suomessa (KHT) ja UK:ssa (FCCA). Kirjoittajalla on pitkä kokemus niin talouden kuin vastuullisuusraportoinnistakin kaikista näkökulmista joka organisaatiotasolla ja useissa maissa, itse tehden, omassa organisaatiossa teettäen, muiden raportteja lukien, raportoinnin kehittäjänä ja konsultoijana, raportoinnin tarkastajana tilintarkastuksissa ja sisäisessä tarkastuksessa.

Avaa koko näytössä