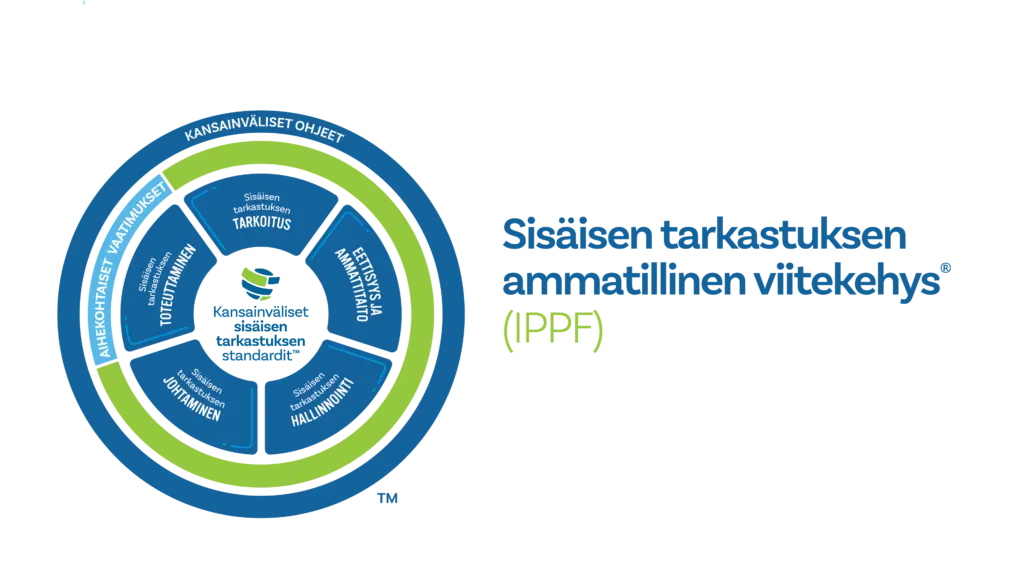

IPPF – Ammatillinen viitekehys

Sisäisen tarkastuksen työtä ohjaa IIA:n (The Institute of Internal Auditors) kansainvälinen sisäisen tarkastuksen ammatillinen viitekehys (International Professional Practices Framework® eli IPPF®).

Tarkastustehtävissä toimivien tulisi hyödyntää koko ammatillista IPPF-viitekehystä tukeakseen sisäisen tarkastuksen toiminta-ajatuksen toteutumista.

IPPF-kehityksen tärkeänä merkkipaaluna oli IIA:n 9.1.2024 julkaistu uusi IPPF-viitekehys, joka otettiin käyttöön 9.1.2025.

IPPF on nyt jakautunut kolmeen osaan:

1. Velvoittavat kansainväliset sisäisen tarkastuksen ammattistandardit (Global Internal Audit Standards™)

2. Velvoittavat aihekohtaiset vaatimukset (Topical Requirements)

3. Suositeltavat, täydentävät kansainväliset ohjeet (Global Guidance)

Vuoden 2019 videolla Emphasize the Basics, Elevate the Standards silloinen IIA Global Board of Directors Chairman Naohiro Mouri kertoo standardien yleisestä tärkeydestä: “Wherever in the world you are, conformance with the Standards is essential.” Hän jatkaa: “The Standards are crucial to build; to construct a proud and successful career in internal audit.”