Sisäinen valvonta voidaan kuvata prosessina*), jonka avulla pyritään varmistumaan organisaation tavoitteiden saavuttamisesta. Tavoitteet voidaan ryhmitellä seuraaviin neljään luokkaan:

- Strategiset – korkean tason tavoitteet, jotka ovat organisaation toiminta-ajatuksen mukaisia ja sitä tukevia

- Toiminnalliset – organisaation voimavarojen tehokas ja taloudellinen käyttö

- Raportointia koskevat – raportoinnin luotettavuus

- Vaatimustenmukaisuutta koskevat – sovellettavien lakien ja määräysten noudattaminen.

Sisäinen valvonta käsittää kaikki ne toimenpiteet ja menettelyt, joiden avulla tavoitteiden saavuttaminen pyritään varmistamaan. Sisäiseen valvontaan kuuluvat organisaation sisäinen toimintaympäristö, tavoiteasetanta, riskienhallinta, valvontatoimenpiteet, tiedonkulku ja viestintä sekä seuranta.

Riskienhallinnalla tunnistetaan, arvioidaan ja hallitaan tavoitteiden saavuttamista uhkaavia tekijöitä.

Sisäinen valvonta ja riskienhallinta kuuluvat koko organisaatiolle

Sisäistä valvontaa ja riskienhallintaa toteuttaa koko organisaatio, mukaan lukien hallitus, johto sekä koko henkilöstö. Vastuu sisäisestä valvonnasta ja riskienhallinnasta on kuitenkin organisaation ylimmällä johdolla. Sisäisen valvonnan ja riskienhallinnan järjestäminen on osa organisaation johtamista. Johto määrittelee toimintatavat ja ohjeet, joiden avulla tavoitteet on mahdollista saavuttaa.

Sisäinen tarkastus arvioi sisäisen valvontajärjestelmän ja riskienhallinnan tarkoituksenmukaisuutta ja tuloksellisuutta ja pyrkii siten edistämään organisaation tavoitteiden saavuttamista.

*)Kuvaus Committee of Sponsoring Organizations of the Treadway Commission (COSO) julkaiseman sisäisen valvonnan viitekehyksen mukaan. COSO on tuottanut kaksi kattavaa sisäisen valvonnan julkaisua: Internal Control – Integrated Framework sisäisen valvonnan viitekehys ja Enterprise Risk Management – Integrated Framework.

COSO IC -sisäisen valvonnan ja COSO ERM -riskienhalinnan viitekehyksistä on mahdollista suorittaa myös ammatilliset sertifikaatit. Lisätietoa viitekehyksistä löydät jäsenosiosta tästä.

Lisätietoa seuraavista COSO IC -sisäisen valvonnan ja COSO ERM -riskienhallinnan sertifikaattivalmennuksista löydät koulutus- ja tapahtumasivuilta täältä.

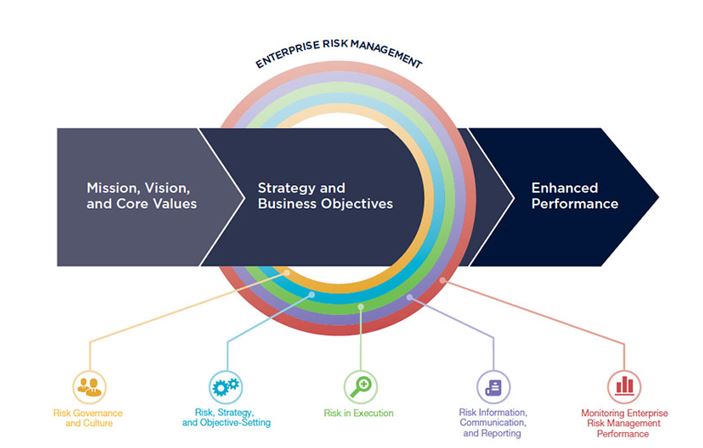

Ohessa tiivistelmä COSO ERM (Enterprise Risk Management) -ajatusmallipäivityksen muutoksista vuodelta 2017:

COSO ERM muutokset tiivistelmä

Oikein rakennettu sisäinen valvonta huomioi organisaation kulttuurin

Sisäisen valvonnan suunnittelussa ja toteutuksessa vahvistetaan oikeanlaista, eettistä toimintaa ja sääntöjen noudattamista voimistavaa organisaatio- tai yrityskulttuuria.

Lisätietoja kulttuurista, yrityskulttuurista ja kulttuurin tarkastamisesta löydät

SISÄINEN VALVONTA VALTIONHALLINNOSSA

Valtiovarainministeriön ohjeistus (2024) tukee sisäisen valvonnan järjestämistä. Valtionhallinto saa työkalupaketista konkreettisia ohjeita menettelytapoihin. Materiaalia voivat hyödyntää virastojen sisäisen valvonnan ja riskienhallinnan parissa työskentelevät asiantuntijat, johto ja esihenkilöt sekä sisäiset tarkastajat.

Kokonaisuus koostuu sisäisen valvonnan

🔹 periaatteita ja menettelytapoja kuvaavasta perustelumuistiosta

🔹 toimintaohjemallista

🔹 päivitetystä arviointikehikosta.

Katso lisää: VVM-julkaisu – Sisäinen valvonta valtionhallinnossa

Whistleblowing-kanava vahvistaa eettistä ja oikein toimimista

Whistleblowing-kanava on nimetön ja turvallinen eettisten rikkeiden ennaltaehkäisevä sähköinen ilmoituskanava. Laki astuu voimaan 17 joulukuuta 2021 ja velvoittaa jokaisen suomalaisen organisaation, jonka henkilöstössä on vähintään 50 henkilöä, ottamaan Whistleblowing-kanava käyttöön.

Whistleblower-direktiivin kansallisesta täytäntöönpanosta löydät tietoa täältä.

Lue ajankohtainen artikkeli Whistleblowing -kanavasta täältä.

Compliance eli vaatimustenmukaisuus

Compliancella tarkoitetaan kaikkien niiden sääntöjen ja periaatteiden noudattamista, jotka ovat organisaatiolle relevantteja.

Tyypillisiä compliance osa-alueita ovat (Niina Ratsulan kirjoittaman kirja ”Compliance – Eettinen ja vastuullinen liiketoiminta” mukaisesti):

- Lakien ja määräysten noudattaminen

- Taloudellisen raportoinnin oikeellisuus

- Eturistiriidat

- Kilpailuoikeus

- Lahjonta ja korruptio

- Toiminta kolmansien osapuolten kanssa

- Sisäpiirintieto

- Yrityksen omaisuuden käyttö ja suojaaminen

- Tietosuoja

- Työelämä ja ihmisoikeudet

- Ympäristö